iDeCoとは?

iDeCo(イデコ)は、老後資金を自分で準備するための国の制度です。 毎月積み立てたお金は全額「所得控除」になり、運用で増えた利益も非課税になります。

つまり、銀行に貯金するよりも税金面で圧倒的に有利な仕組みです。

なぜ証券会社選びが重要なのか?

iDeCoは一度口座を作ると、あとから証券会社を変えるのがとても面倒です。 手数料・商品ラインナップ・アプリの使いやすさで、10年後・20年後の資産額が大きく変わります。

「どこで始めるか」で将来のラクさが決まります。

松井証券がiDeCo初心者に選ばれる理由

iDeCoは長期運用が前提なので、最初に選ぶ証券会社で「続けやすさ」が決まります。 特に初心者は、途中で面倒になって放置したり、商品選びで迷って止まってしまうのが一番もったいないです。

- 口座管理手数料が実質0円(余計なコストで損しにくい)

- 低コストで優良な投資信託がそろっている(長期運用と相性が良い)

- アプリがシンプルで迷わない(初心者でも操作しやすい)

「失敗しないiDeCo」を作れる環境がそろっているのが松井証券です。

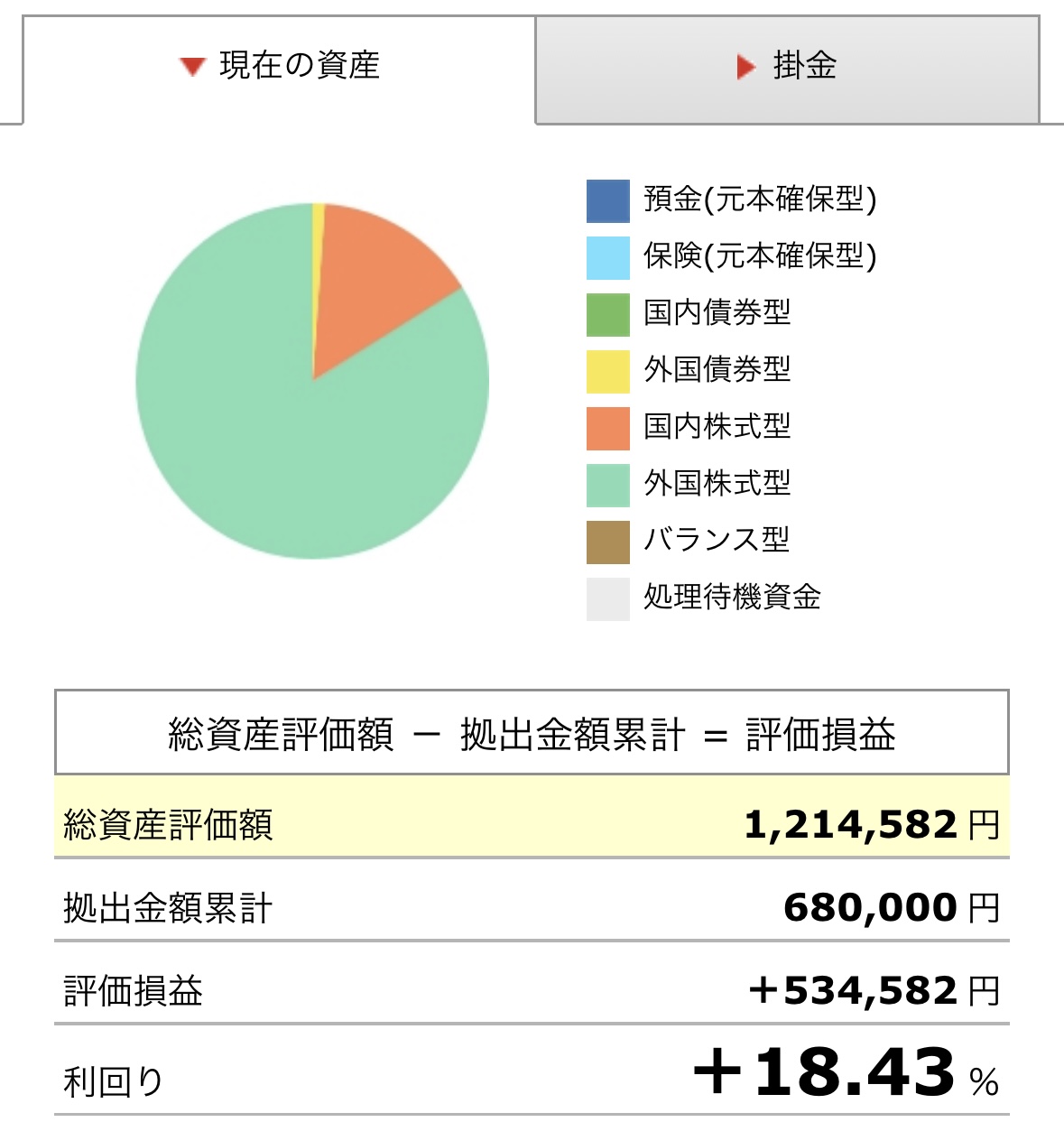

実際にどれくらい増える?(運用例)

iDeCoは短期で増やすものではありませんが、 「長期でコツコツ積み立てる」と、資産がしっかり育っていく可能性があります。

下の画像は、実際のiDeCo運用画面の一例です(長期運用のイメージ)。

※実際にiDeCoで運用している口座の一例です。結果は相場環境により変動します。

こんな人に向いています

松井証券のiDeCoは、特に「投資に慣れていない人」が安心して始めやすいです。 逆に言うと、ここで迷って時間を使うより、早めに口座だけ作ってスタートする方が得です。

- これからiDeCoを始める人

- 20代・30代で老後資金をしっかり作りたい人

- 投資アプリが苦手な人

- とにかく失敗したくない人

松井証券でiDeCoを始める

iDeCoは「始める会社選び」で将来のラクさが変わります。 迷っているなら、まずは松井証券の公式ページで内容を確認してみてください。

よくある質問

Q. iDeCoとNISAはどっちが先?

目的が違います。まずは生活防衛資金を確保しつつ、 非課税制度を使って「続けられる形」で始めるのが正解です。

Q. iDeCoは途中でやめられる?

掛金の停止(拠出停止)は可能ですが、原則60歳まで引き出せません。 だからこそ、最初は無理のない金額設定で始めるのが大切です。

コメント