「iDeCoって本当に増えるの?」

「毎月1万円で意味あるの?」

そんな疑問を持っているあなたに、

妻が実際に5年半続けた結果を公開します。

結論から言うと、

積立額68万円が121万円になりました。

つまり、+53万円(利回り+78.4%)の利益です。

「たった月1万円」が、これだけ増えるんです。

今回は、その全容を包み隠さずお見せします。

妻のiDeCo運用実績を公開

まずは、実際の運用結果をご覧ください。

運用期間と積立額

- 運用期間:約5年半(2020年7月〜2026年1月)

- 毎月の積立額:1万円

- 積立総額:68万円

運用結果

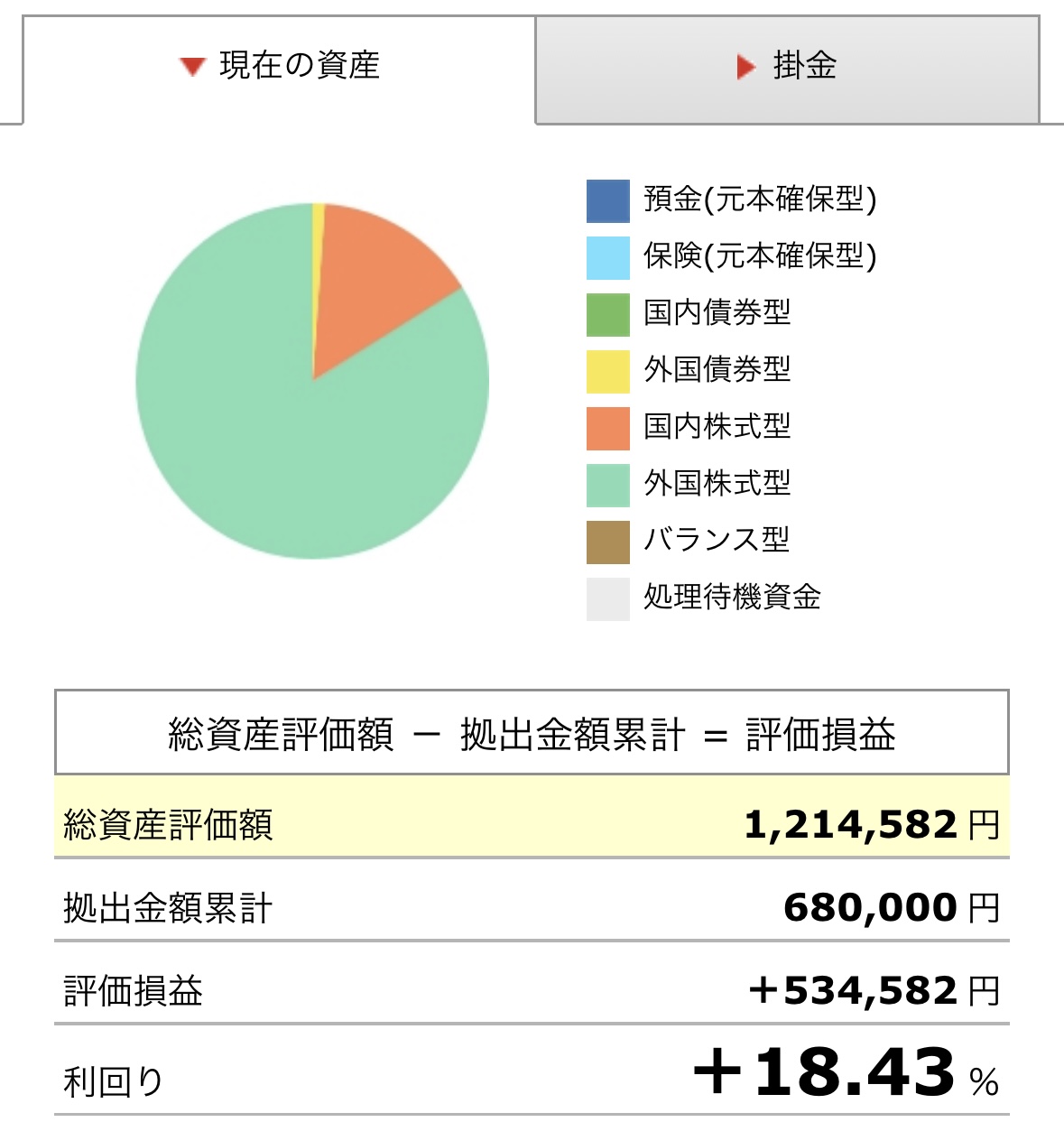

- 総資産評価額:121万3,422円

- 評価損益:+53万3,422円

- 利回り:+78.4%

たった月1万円が、5年半で53万円も増えました。

これが、複利の力です。

なぜこんなに増えたのか?投資先を公開

妻のiDeCoのポートフォリオは、

ほぼ100%が外国株式型です。

投資先の内訳(円グラフ参照)

- 外国株式型:約90%(緑色の部分)

- 国内株式型:約10%(オレンジ色の部分)

具体的には、

「eMAXIS Slim 全世界株式(オール・カントリー)」

というインデックスファンドに投資しています。

なぜ「全世界株式」を選んだのか

- 世界経済全体に分散投資できる

- 手数料が安い(信託報酬0.05775%)

- 長期で見れば右肩上がりの実績

「どの国が成長するかわからない」

だから、全世界にまるっと投資する。

これが、初心者にとって最もシンプルで効果的な戦略です。

iDeCoを5年半続けて分かった3つのこと

1. 「ほったらかし」が最強

妻は、iDeCoを始めてから

一度も売買していません。

ただひたすら、毎月1万円が自動で積み立てられるだけ。

途中、コロナショックで一時的にマイナスになった時期もありました。

でも、売らずに持ち続けたことで、今では+78.4%のプラスです。

「何もしないこと」が、一番の投資戦略でした。

2. 月1万円でも、十分すぎるほど増える

「月1万円じゃ少なすぎる」

そう思っていませんか?

でも、実際には

月1万円 × 5年半 = +53万円です。

これを20年続ければ、

さらに大きな資産になります。

大切なのは、金額ではなく「続けること」です。

3. 税制優遇が想像以上にデカい

iDeCoには、3つの税制優遇があります。

- ①掛金が全額所得控除

→ 年間12万円の積立で、約2〜3万円の節税 - ②運用益が非課税

→ 通常20%の税金がかからない - ③受け取り時も税制優遇あり

→ 退職所得控除や公的年金控除が使える

つまり、+53万円の利益に税金がかかっていないんです。

通常なら、約10万円が税金で持っていかれるところ、

iDeCoなら丸々手元に残ります。

iDeCoを始めるなら、証券会社選びが重要

iDeCoは、どの証券会社で始めるかによって、

手数料やサービスが大きく変わります。

証券会社選びで見るべきポイント

- 運営管理手数料が無料か

- 投資信託の取扱本数

- ポイント還元があるか

- サポート体制

妻が使っているのは松井証券です。

松井証券を選んだ理由

- 運営管理手数料が0円

→ 無駄なコストがかからない - 投資信託の保有でポイントが貯まる

→ 業界最高水準のポイント還元率 - サポートが手厚い

→ 電話サポートの評価がめちゃくちゃ高い(HDI格付け最高評価) - 投資信託の取扱本数が豊富

→ 自分に合った商品を選べる

特に、ポイント還元は見逃せません。

運用しているだけで自動的にポイントが貯まるので、

長期で見ると結構バカにならない金額になります。

よくある質問:iDeCoのデメリットは?

Q1. 60歳まで引き出せないのがネック…

A. それがメリットでもあります。

確かに、iDeCoは60歳まで引き出せません。

でも、だからこそ「強制的に貯まる」んです。

普通の投資だと、ちょっとお金が必要になった時に

「まあいいか」と売ってしまいがち。

iDeCoなら、そんな誘惑に負けません。

Q2. 月1万円も余裕がない…

A. 月5,000円からでもOKです。

iDeCoは、月5,000円から始められます。

まずは無理のない金額から始めて、

余裕ができたら増額すればいいんです。

Q3. 投資って怖いんだけど…

A. 長期積立なら、リスクは大幅に減ります。

短期的には上下しますが、

20年・30年の長期で見れば、ほぼ右肩上がりです。

妻も、途中でマイナスになった時期はありました。

でも、売らずに持ち続けたことで、今は+78.4%です。

まとめ:月1万円でも、人生は変わる

妻が5年半、毎月1万円をiDeCoで積み立てた結果:

- 積立額:68万円

- 評価額:121万円

- 利益:+53万円(+78.4%)

「たった月1万円」が、これだけ増えるんです。

大切なのは、「今すぐ始めること」と「続けること」。

10年後、20年後の自分に、

「あの時始めておいてよかった」と思える日が必ず来ます。

あなたの未来を、今日から変えていきましょう。

【合わせて読みたい関連記事はこちら】